コンシューマーデバイスが必要とするメモリは足りているが、データセンターでは今後AIアプリケーションで更に多くのメモリが要求される

Kingston Technology(以下: キングストン)は、30年以上にわたりメモリ業界の動向を見てきました。 消費者向けデバイス用のSDカードからサーバー用のSSD(ソリッドステートドライブ)までのあらゆる製品を製造し、最近ではゲーマー向けに文字通り派手なギアの販売を開始しました。それは史上初の製品であり、その中核の能力を担うのはDRAMです。同社は、”揮発性メモリを製造する世界最大の非公開企業“といえます。

キングストン社は、当時のチップ不足に対応し、1987年に現社長のJohn Tu氏とCOOのDavid Sun氏によって共同設立されました。 現在、米国、英国、アイルランド、台湾、中国で製造および物流業務を行っています。

RAMは重要

キングストンのシニアテクノロジーマネージャーを務めるAdrien Viaud氏は、次のように述べています。 「メモリはインストールするだけ、と皆さんは考えているでしょう。はい、たしかにインフラにおける僅かなパーツではありますが、サーバー側から見ると大きなコストになります。」

「時折無知な顧客が”何でも良いものを入れる”と言ったりする事に驚くかもしれません。 そして、特定のプロセッサの原因によりクロックダウンしてしまう高速メモリに対して追加料金を支払ったりします。

「教育が重要です。たとえば、DDR4 LRDIMMにはPCBに追加のデータバッファ領域があり、もちろんパフォーマンスは向上しますが、熱量と電力量が増加します。 面白い話があります。例えば我々が中東に訪問した際、お客様に”消費電力は心配していないのか?”と聞いても、彼らは何も気にしていません。 それが砂漠にあろうと、彼らは冷却するためのお金を持っています。 さて、英国に行くと、彼らはNational Gridがかけている 制約 に注意する必要があると言います。 これらすべてを念頭に置いて考える必要があるのです。」

「パートナーに信頼されるアドバイザーになりたい。」と、EMEA地域のB2B戦略マーケティングマネージャーのMiriam Brown氏は述べます。 「彼らがスケーラビリティ、電力、キャパシティ、パフォーマンスについて話したい場合は、純粋にビジネスニーズに基づくアドバイスをします。 彼らはデータセンターで稼働するアプリケーションを理解しています。」

Viaud氏によると、RAMの消費電力を見積もるのは難しい仕事だと言います。負荷、モジュールの種類、チップの容量と密度、あるいは各社独自のリソグラフィに依存します。SK Hynixが製造するシリコンは、Micronが製造するシリコンとは大きく異なる場合があります。

大量のRAMを実装する主な利点の1つは、増大するサーバー群をより管理しやすく集約するのに役立つことです。 サーバーがより高性能になり、より効率的になると、ラック実装密度が高まり、コロケーション施設のスペース費用が節約できるようになります。

「メモリをアップグレードすると、例えば4台のサーバーを1台に統合できる可能性があります。 ラックスペースを節約し、冷却を節約し、すべてを節約します。 問題は、アップグレードするのか、それとも次世代のサーバーに移行するのかということです。」Viaud氏は続けます。

過去、メモリ市場の成長の多くはコンシューマー市場に依存していました。かつてオペレーティングシステムはRAMに非常に飢えていましたが、容量はさほど大きくはならず、アップグレードも頻繁に行われていました。 OSが要求するメモリ容量は8GB前後で安定しているようです。そのため、メモリベンダーは各社ともデータセンターに期待しています。

キングストンのテクニカルリソースグループのチームリーダーPasi Siukonen氏は、次のように述べています。 「典型的なデスクトップ/ノートPCのOSの推奨要件を見てみると、Windows 7→8→10になっても、OS側のメモリ要件が増えていないことがわかります。これはMacOSやLinuxでも同じです。」

「だから、サーバ側でのメモリへの投資はもっと多いと分かります。」

ちなみに、現在盛んに議論されているAIアプリケーションは? 彼らはメモリをむさぼり食うのが大好きです。 米Micron社のCEO、Sanjay Mehrota氏は最近、AIサーバーは従来のワークロードのサーバーのおよそ6倍のDRAMが必要とするであろう、とアナリストのインタビューで語っていました。

【補足】DRAMメーカー各社ともAI市場の掌握に向けての様々な対応を進めているようです。

「RAM側では、モジュールあたり128GBのスペースがありますが、まもなくモジュールあたり268GB(256GB?)になります。キャパシティを想像してみてください。」と、Viaud氏は言います。 「DDR5は3.2GHzから始まります。 周波数の上昇につれ レイテンシ も上昇し、電圧は1.1Vに下がります。DDR4は1.35Vのオーバークロック、あるいは1.2Vの標準電圧でした。

絶対にファブレス

キングストン社の興味深い事実は、同社が2017年時点で67億ドルを稼いだとしても、独自のメモリチップを製造していないことです。

その代わりに、60の表面実装技術( SMT : Surface mount technology)ラインを備えた8つの製造工場でのカスタマイズとアセンブリに焦点を当てており、毎月2,500万を超えるメモリモジュールを生産していると噂されています。

シリコンがコモディティ化した世界では、ファブレスは理にかなっています。ファブレスになったNvidia、Qualcomm、Xilinx、およびAMDは、すべてファブレス運用に移行し、それを証明しています。

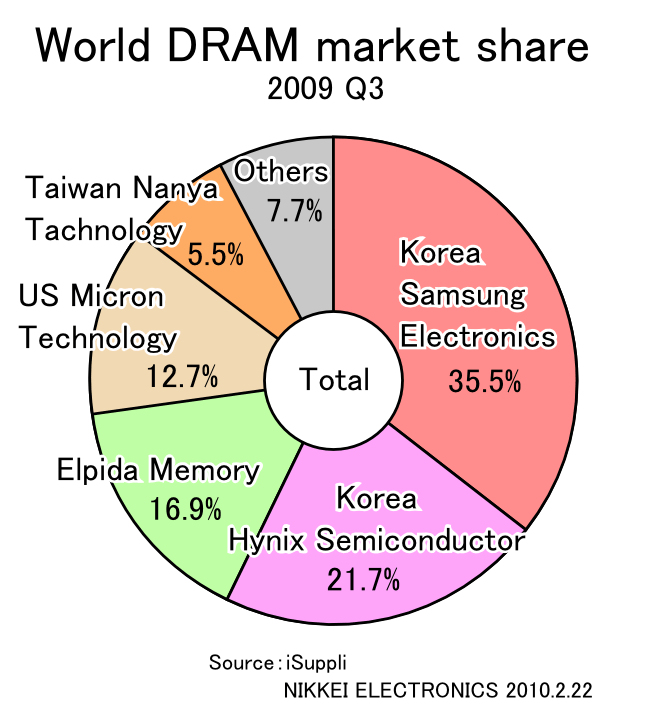

「覚えておく必要があるのは、90年代頃のDRAM市場の景観を思い出すと、20社ものDRAMベンダーが存在していました。 東芝、独キマンダ、エルピーダ(日立+NEC)などもいましたが、現在はほぼ4社(※注)です。これは参入するのが非常に危険な市場だからです。そして、これがおそらく彼らがウェハーの製造には関与しないという賢明な決定を下した理由です。」とViaud氏は締めくくりました。

Data Center Dynamics

※一部DC ASIAにて補足

【※注】実際には2019年現在、韓国のSamsung、SK Hynix、米国のMicronの上位3社が市場の95%を占めています。

関連記事一覧

データセンターの場所やフロア情報が一般公開された場...

中国のデータセンターが再エネへのシフトを開始【特集】

IBMのハイブリッドな現実【特集】

密度の問題【特集】

日本のデータセンター市場の成長をナビゲートする【特集】

定格最大75kWまで対応する超高密度環境向けのリアドア...

ジェネレーティブAIとデータセンターの未来: パート3 ...

コロケーション事業者がセキュリティに真剣に取り組む...

天然ガスがグリッドを凌駕するとき【特集】

【特集記事】「オッケーグーグル、データセンターを冷...

【特集記事】クラウド時代のインフラエンジニアに必要...

現代のITインフラを支えるデータセンター物理インフラ...

AWSとアカマイ、2件の記録的なDDoS攻撃を回避【特集】

【データセンターカフェ】2023年人気記事トップ50発表!

データベース管理者を幸福にする5つのヒント

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。